ทำความเข้าใจกับ ภ.ง.ด. 94 ที่ใช้สำหรับการยื่นภาษีครึ่งปีบุคคลธรรมดา ใครบ้างที่กฎหมายกำหนดให้ต้องยื่น ภงด 94 และใครบ้างที่ต้องเสียภาษีครึ่งปีบุคคลธรรมดา พร้อมวิธียื่นแบบ ภ.ง.ด. 94 อย่างละเอียด

ภ.ง.ด. 94 คือ แบบแสดงรายการที่ใช้สำหรับการยื่นภาษีครึ่งปีบุคคลธรรมดา โดยกฎหมายกำหนดให้ผู้ที่มีเงินได้พึงประเมินประเภทที่ 5 ถึง 8 ในเดือนมกราคม – มิถุนายนถึง 60,000 บาทจะต้องยื่น ภ.ง.ด. 94 ไม่ว่าจะมียอดภาษีที่ต้องจ่ายหรือไม่ โดยสรรพากรจะกำหนดให้ยื่น ภ.ง.ด. 94 สำหรับภาษีครึ่งปีภายในช่วงเดือนกรกฎาคม – กันยายนของทุกปี

อย่างไรก็ตาม ในการยื่นภาษีครึ่งปีจะใช้แบบ ภ.ง.ด. 94 และคำนวณภาษีจากรายได้เฉพาะในส่วนที่ต้องจ่ายภาษีครึ่งปีเท่านั้น (รายได้จากเงินได้พึงประเมินประเภทที่ 5, 6, 7 และ 8 ในช่วงเดือน ม.ค. – มิ.ย.) กรณีที่รายได้มีหลายทาง อย่างเช่น มีรายได้ทั้งประเภทที่ 1 2 5 6 และ 8 ในการยื่น ภ.ง.ด. 94 ก็จะใช้แค่รายได้ประเภท 5 6 และ 8 มาคำนวณภาษีครึ่งปีเท่านั้น

เลือกหัวข้อที่ต้องการอ่าน

- ภ.ง.ด. 94 คืออะไร?

- ใครต้องยื่น ภ.ง.ด. 94

- ใครไม่ต้องยื่น ภงด 94

- อัตราภาษีและวิธีคำนวณภาษีครึ่งปี

- วิธียื่น ภ.ง.ด. 94 แบบละเอียด

- ยื่นภาษีครึ่งปี (ภงด 94) ภายในวันไหน

- รวมคำถามที่พบบ่อยเกี่ยวกับ ภงด 94

ภ.ง.ด. 94 คืออะไร?

ภ.ง.ด. 94 คือ แบบแสดงรายการที่ใช้สำหรับการยื่นภาษีครึ่งปีบุคคลธรรมดา โดยภาษีครึ่งปีจะเป็นภาษีที่เรียกเก็บจากผู้ที่มีเงินได้พึงประเมินประเภทที่ 5 ถึงประเภทที่ 8 ภายในเดือนมกราคม – มิถุนายนของปีภาษีเดียวกัน ตั้งแต่ 60,000 บาท (120,000 บาท กรณียื่นกับคู่สมรส) ขึ้นไป

ผู้ที่เข้าเงื่อนไขการยื่นภาษีครึ่งปีดังกล่าวจะต้อง ยื่นแบบ ภ.ง.ด. 94 ไม่ว่าจะมียอดภาษีที่ต้องจ่ายหรือไม่ (อาจจะต้องยื่น ภงด 94 แต่ไม่ต้องเสียภาษีก็ได้) ทั้งนี้ขึ้นอยู่กับจำนวนภาษีที่คำนวณออกมา

นอกจากนี้ เมื่อถึงสิ้นปีผู้ที่ยื่นแบบ ภ.ง.ด. 94 ไปเมื่อตอนยื่นภาษีครึ่งปีก็จะต้องนำรายได้ทั้งปีมาคำนวณภาษีอีกครั้ง เพื่อยื่นภาษีเงินได้บุคคลธรรมดาสิ้นปีตามปกติ (ภ.ง.ด. 90) เพื่อชำระภาษีส่วนที่เหลือ หรือขอคืนภาษีในกรณีที่การคำนวณภาษีทั้งปีได้น้อยกว่าที่ได้จ่ายภาษีไปเมื่อตอนยื่น ภ.ง.ด. 94 เมื่อครั้งที่ยื่นภาษีเงินได้ครึ่งปี

ใครต้องยื่น ภ.ง.ด 94

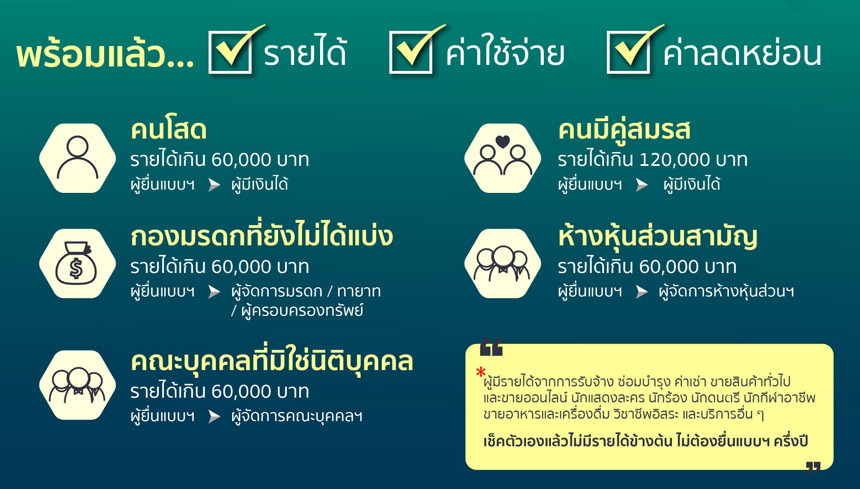

ผู้ที่ต้องยื่น ภ.ง.ด. 94 คือ บุคคลธรรมดา (คนทั่วไป) ที่มีรายได้ระหว่างวันที่ 1 มกราคม – 30 มิถุนายนของปีภาษีเดียวกันเท่ากับหรือมากกว่าเกณฑ์ที่กรมสรรพากรได้กำหนดเอาไว้

- กรณีโสด ต้องมีรายได้ตั้งแต่ 60,000 บาท

- กรณีแต่งงาน ต้องมีรายได้รวมกันตั้งแต่ 120,000 บาท

และเป็นรายได้จากเงินได้พึงประเมินประเภทที่ 5 มาตรา 40(5) ถึงประเภทที่ 8 มาตรา 40(8) ตามประมวลรัษฎากร

เงินได้พึงประเมินประเภทที่ 5 คือ เงินได้จากการให้เช่าทรัพย์สินหรือประโยชน์ที่ได้รับเนื่องจากการให้เช่าทรัพย์สิน เช่น เงินจากให้เช่าบ้าน ที่ดิน สิ่งปลูกสร้าง ค่าเช่ายานพาหนะ ค่าเช่ารถยนต์ และเงินที่ได้จากการผิดสัญญาซื้อ/ขาย/เช่าซื้อ

เงินได้พึงประเมินประเภทที่ 6 คือ เงินได้จากวิชาชีพ (ไม่ใช่ฟรีแลนซ์) ได้แก่ การประกอบโรคศิลปะ (แพทย์/พยาบาล), นักบัญชี, นักกฎหมาย, วิศวกร, สถาปนิก และช่างประณีตศิลปกรรม

เงินได้พึงประเมินประเภทที่ 7 คือ รายได้จากค่าจ้างรับเหมาที่ผู้รับเหมาต้องลงทุนด้วยการจัดหาสัมภาระในส่วนสำคัญนอกจากเครื่องมือ เช่น ผู้รับเหมาก่อสร้าง

เงินได้พึงประเมินประเภทที่ 8 คือ รายได้อื่นที่ไม่ได้จัดอยู่ในประเภท 1 – 7 ตัวอย่างเช่น การพาณิชย์, เกษตร, นักแสดง, การขนส่ง, ขายของออนไลน์, ร้านเสริมสวย, รับจ้างทั่วไป, นักกีฬาอาชีพ, กำไรจากการขายกองทุน, สลากกินแบ่งรัฐบาล, YouTuber (ที่ไม่ได้จดบริษัท), Blogger (เงินจากการจ้างรีวิวและจาก AdSense), Streamer และ เงินได้จากการขายอสังหาริมทรัพย์อันเป็นมรดก หรือได้มาโดยมิได้มุ่งในทางการค้า เป็นต้น

ใครไม่ต้องเสียภาษีครึ่งปี (ภ.ง.ด. 94)

ในทางกลับกันผู้ที่ไม่ต้อง ยื่น ภ.ง.ด. 94 หรือ ภาษีเงินได้บุคคลธรรมดาครึ่งปี คือ บุคคลธรรมดาที่มีรายได้มาจากเงินได้พึงประเมินประเภทที่ 1, 2, 3 และ 4 เท่านั้น ได้แก่

- พนักงานเงินเดือน

- Freelance

- เงินได้จากค่า Goodwill (รายได้ที่มาจากเรื่องเกี่ยวกับทรัพย์สินทางปัญญา)

- เงินได้จากดอกเบี้ย และเงินปันผล

ดังนั้น ถ้าหากว่ารายได้พึงประเมินคุณอยู่ใน 4 ประเภทนี้เท่านั้น นั่นหมายความว่าคุณคือผู้ที่กฎหมายไม่ได้กำหนดให้ต้องยื่นภาษีเงินได้ครึ่งปี

วิธีคำนวณภาษีครึ่งปี

วิธีคำนวณภาษีครึ่งปีสำหรับการยื่น ภ.ง.ด. 94 คือ การคำนวณภาษีเงินได้บุคคลธรรมดาแบบขั้นบันไดตามปกติ เพียงแต่รายการค่าลดหย่อนภาษีในบางรายการจะลดหย่อนได้น้อยลงจากการคำนวณแบบเต็มปี

ตัวอย่างเช่น ค่าลดหย่อนส่วนตัวปกติจะลดหย่อนได้ 60,000 บาท แต่กรณีของการคำนวณภาษีครึ่งปี จะหักค่าลดหย่อนส่วนตัวได้เพียง 30,000 บาทเท่านั้น

อย่างไรก็ตาม ถ้าหากไม่เข้าใจวิธีคำนวณก็ไม่เป็นปัญหาแต่อย่างใด เพราะการยื่น ภ.ง.ด. 94 เพียงแค่ใส่ข้อมูลตามจริง ระบบจะคำนวณภาษีให้อยู่แล้ว

ค่าลดหย่อนภาษีครึ่งปี

- ค่าลดหย่อนส่วนตัว 30,000 บาท

- คู่สมรสไม่มีเงินได้ หรือมีเงินได้เฉพาะประเภท 1 – 4 ลดหย่อนได้ 30,000 บาท

- คู่สมรสยื่นภาษีรวมกัน ลดหย่อนส่วนตัวได้ 30,000 บาท และหักลดหย่อนคู่สมรสของผู้มีเงินได้ 30,000 บาท

- คู่สมรสแยกยื่นภาษีครึ่งปี ลดหย่อนส่วนตัวได้คนละ 30,000 บาท แต่ลดหย่อนส่วนของคู่สมรสอีกไม่ได้

- ค่าเลี้ยงดูบุตร คนละ 15,000 บาท

- ค่าเลี้ยงดูบิดามารดา คนละ 15,000 บาท

- ค่าเลี้ยงดูบิดามารดาคู่สมรสที่ไม่มีเงินได้ คนละ 15,000 บาท

- ค่าเลี้ยงดูผู้พิการหรือทุพพลภาพ คนละ 30,000 บาท

- ลดหย่อนดอกเบี้ยเงินกู้เพื่อที่อยู่อาศัย ส่วนที่ไม่เกิน 10,000 บาท ลดหย่อนได้ครึ่งหนึ่งแต่ไม่เกิน 5,000 บาท

- ลดหย่อนดอกเบี้ยเงินกู้เพื่อที่อยู่อาศัย ส่วนที่เกิน 10,000 บาท ลดหย่อนได้ตามจริงแต่ไม่เกิน 90,000 บาท

- ซื้อกองทุน SSF ลดหย่อนได้ไม่เกิน 30% ของเงินได้ที่ต้องเสียภาษีครึ่งปี แต่ไม่เกิน 200,000 บาท

- ซื้อกองทุน RMF, กองทุนสํารองเลี้ยงชีพ, กองทุนบำเหน็จบำนาญข้าราชการ, กองทุนครูโรงเรียนเอกชน ลดหย่อนได้ไม่เกิน 30% ของเงินได้ที่ต้องเสียภาษีครึ่งปี แต่ไม่เกิน 500,000 บาท

- เงินสะสมกองทุนการออมแห่งชาติ หักได้ตามที่จ่ายจริง แต่ไม่เกิน 13,200 บาท

- บริจาคเพื่อการศึกษา กีฬา พัฒนาสังคม ลดหย่อนได้ 2 เท่าของเงินบริจาค แต่ไม่เกิน 10% ของเงินได้หลังหักค่าลดหย่อน

- บริจาคทั่วไป ลดหย่อนตามที่จ่ายจริง แต่ไม่เกิน 10% ของเงินได้หลังหักค่าลดหย่อน

ค่าลดหย่อนเบี้ยประกัน

- เบี้ยประกันสุขภาพลดหย่อนภาษี ตามที่จ่ายจริง แต่ไม่เกิน 25,000 บาท เมื่อรวมกับเบี้ยประกันชีวิตแล้วจะต้องไม่เกิน 95,000 บาท

- เบี้ยประกันชีวิตลดหย่อนภาษี ตามที่จ่ายจริง แต่ไม่เกิน 95,000 บาท

- เบี้ยประกันชีวิตแบบบำนาญ ลดหย่อนได้ไม่เกิน 15% ของเงินได้ที่ต้องเสียภาษีครึ่งปี แต่ไม่เกิน 200,000 บาท และเมื่อรวมกับเงินลงทุนใน RMF, เงินกองทุนบำเหน็จบำนาญข้าราชการ, เงินสะสมกองทุนการออมแห่งชาติ, และกองทุนครูโรงเรียนเอกชน ต้องไม่เกิน 500,000 บาท

- ประกันสังคม ลดหย่อนภาษีตามที่จ่ายจริง แต่ไม่เกิน 9,000 บาท

- เบี้ยประกันสุขภาพพ่อแม่ ลดหย่อนได้ตามที่จ่ายจริง แต่ไม่เกิน 15,000 บาท

หมายเหตุ: ในขั้นตอนการยื่นภาษีบนเว็บไซต์ rd.go.th ในขั้นตอนการกรอกค่าลดหย่อนจะมีรายละเอียดค่าลดหย่อนครบทุกรายการอยู่แล้ว

วิธียื่น ภ.ง.ด. 94 แบบละเอียด

วิธียื่นแบบ ภ.ง.ด. 94 สามารถทำได้ 2 วิธี คือ การไปยื่น ภ.ง.ด. 94 ด้วยตนเองที่สำนักงานสรรพากร และยื่น ภ.ง.ด. 94 ออนไลน์ที่เว็บไซต์กรมสรรพากร https://www.rd.go.th/ ในบทความนี้เราจะสอนการยื่นผ่านเว็บไซต์

วิธียื่น ภ.ง.ด. 94 ออนไลน์ผ่านเว็บไซต์กรมสรรพากร www.rd.go.th

- ไปที่เว็บไซต์กรมสรรพากร www.rd.go.th

เลือก ยื่นแบบ ภ.ง.ด. 94

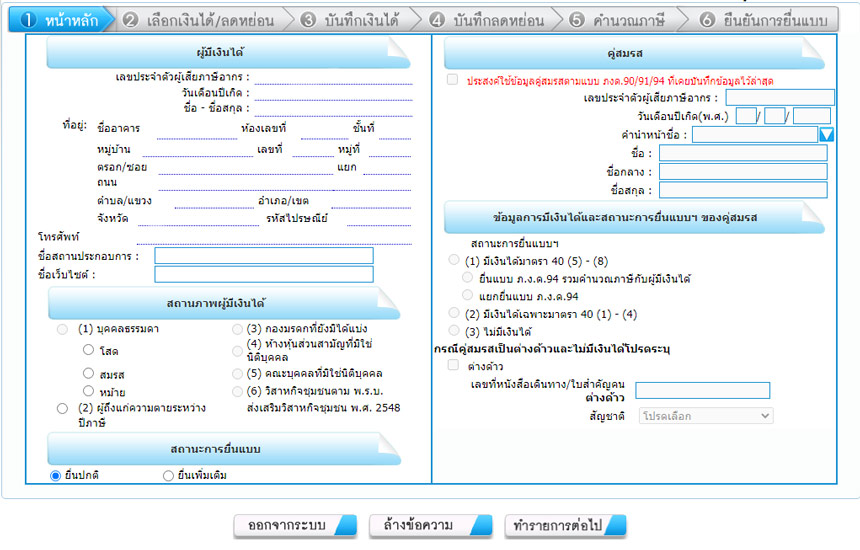

- ใส่ข้อมูลผู้ยื่น ภ.ง.ด 94

ถ้าเคยกรอกมาก่อน ระบบจะให้ตรวจสออบข้อมูลแล้วกดยืนยัน

- ใส่ข้อมูลสถานภาพของผู้มีเงินได้ที่ยื่น ภ.ง.ด. 94

รวมถึงรายละเอียดอื่นๆ ที่เกี่ยวข้องกับคุณในช่องที่ระบบบังคับให้กรอก

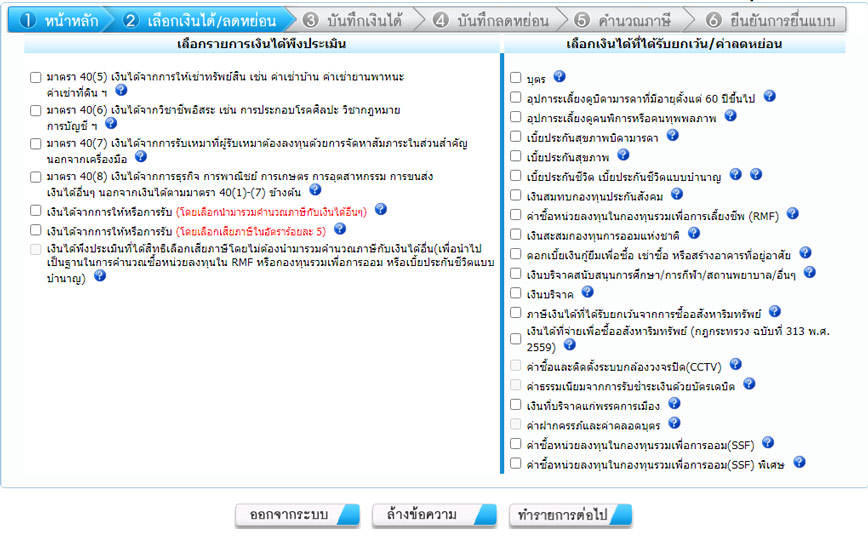

- เลือกเงินได้พึงประเมิน และเลือกค่าลดหย่อน (เลือกทั้งหมดที่คุณมีจริง)

อย่างที่ได้อธิบายว่าคุณไม่จำเป็นต้องจำรายละเอียดค่าลดหย่อน เพราะเว็บไซต์กรมสรรพากรจะมีให้เลือกพร้อมรายละเอียด (กดเครื่องหมาย ?)

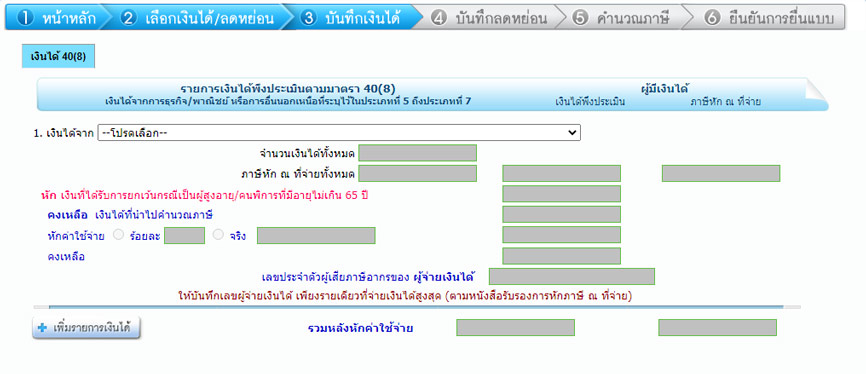

- ใส่เงินได้ที่คุณมีจากรายได้แต่ละประเภทในเดือนม.ค.-มิ.ย. และค่าใช้จ่าย

ถ้ามีเงินได้หลายประเภท ให้รวมเงินได้แต่ละประเภทแล้วกรอกแยกกัน (กดปุ่มเพิ่มรายการเงินได้) พร้อมกับกรอกค่าใช้จ่ายของเงินได้แต่ละประเภทที่คุณมี (มีอธิบายเพิ่มเติม)

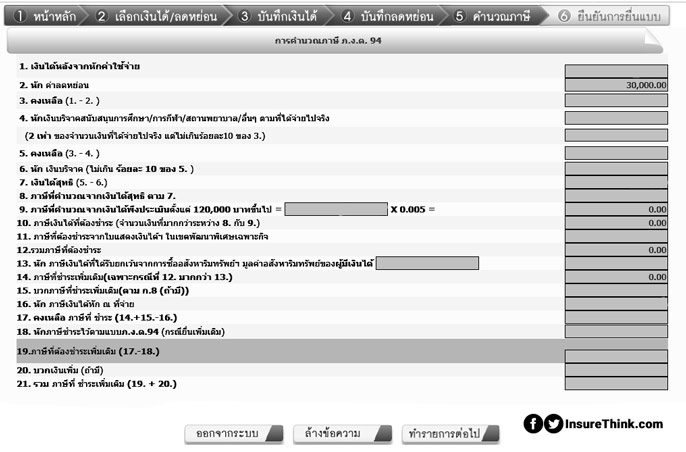

- ระบบจะทำการคำนวณภาษีให้เรา และแสดงจำนวนภาษีที่ต้องจ่าย

ตรวจสอบข้อมูลให้เรียบร้อย แล้วกดยืนยันเพื่อทำการยื่น ภ.ง.ด 94

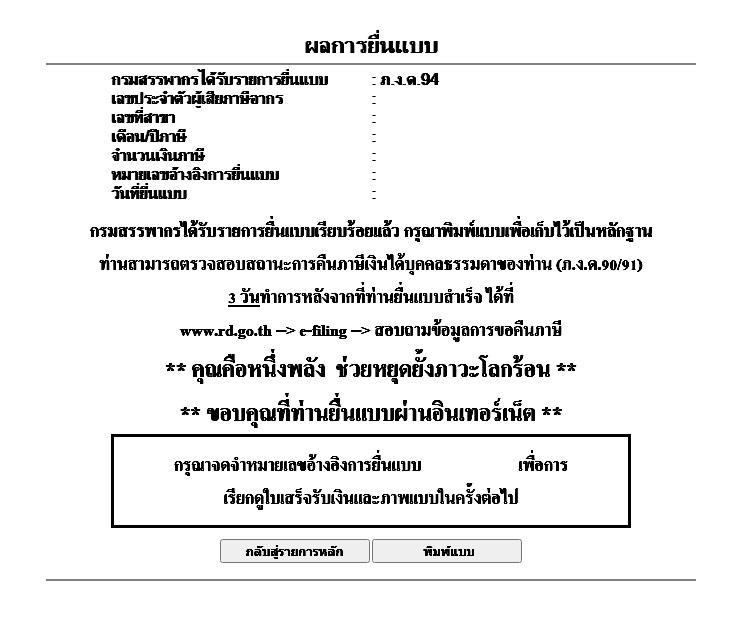

- ผลการยื่นแบบ (ถ้ามาถึงหน้านี้คือยื่น ภ.ง.ด. 94 เรียบร้อยแล้ว)

ให้กด “พิมพ์แบบ” เพื่อบันทึก แบบแสดงภาษีเงินได้ ภ.ง.ด. 94 เพื่อเก็บไว้ยืนยันว่าคุณยื่น ภ.ง.ด. 94 แล้ว

อธิบายเพิ่มเติม: การหักค่าใช้จ่าย (ขั้นตอนที่ 5) แบ่งเป็น 3 กรณีที่คุณสามารถพบได้ คือ

- หักค่าใช้จ่ายตามที่เกิดขึ้นจริง ให้ใส่เลขค่าใช้จ่ายที่คุณใช้ไปจริงกับการประกอบอาชีพ (ต้องมีหลักฐานอย่างใบเสร็จหรือ Invoice)

- หักค่าใช้จ่ายแบบเหมา เป็นการหักเป็นเปอร์เซ็นต์ จะถูกกำหนดไว้ตายตัวอยู่แล้วว่าเงินได้แบบไหนหักได้เท่าไหร่ (ไม่ต้องใช้หลักฐานฉ

- หักได้ทั้ง 2 แบบ (ให้ลองเทียบ เลือกทางที่นำมาลดค่าใช้จ่ายมากที่สุด)

อย่าลืม! ยื่นภาษีตอนสิ้นปีอีกครั้ง

เมื่อถึงสิ้นปี ผู้ที่ได้ ยื่น ภ.ง.ด. 94 ไปแล้วเมื่อกลางปีจะต้องยื่นภาษีเงินได้บุคคลธรรมดาสิ้นปีอีกครั้งตามปกติ โดยจะต้องนำรายได้ ค่าใช้จ่าย และค่าลดหย่อน มาคำนวณภาษีแบบเต็มปีอีกครั้ง และยื่นภาษีเงินได้ ภ.ง.ด. 90 เพื่อชำระภาษีส่วนที่เหลือหรือคืนส่วนที่จ่ายเกินเมื่อตอนครึ่งปี แบ่งเป็น 3 กรณี

- ภาษีที่จ่ายไปเมื่อครึ่งปี > ที่คำนวณได้ตอนสิ้นปี = ขอคืนส่วนที่เกิน

- ภาษีที่จ่ายไปเมื่อครึ่งปี < ที่คำนวณได้ตอนสิ้นปี = จ่ายเพิ่มส่วนที่ขาด

- ภาษีที่จ่ายไปเมื่อครึ่งปี = ที่คำนวณได้ตอนสิ้นปี = ไม่ต้องทำอะไร

ตัวอย่างเช่น ถ้าหากคุณยื่น ภ.ง.ด. 94 แล้วจ่ายภาษีครึ่งปีไปแล้ว 6,000 บาท เมื่อถึงสิ้นปีคำนวณภาษีทั้งปีออกมาได้ 9,500 บาท หมายความว่า ภาษีที่ต้องจ่ายเพิ่มตอนสิ้นปี ในการยื่น ภ.ง.ด. 90 คือ 3,500 บาทที่เหลือ

ในทางกลับกัน ถ้าหากคำนวณภาษีทั้งปีออกมาได้ต่ำกว่าที่จ่ายไปเมื่อตอนยื่น ภ.ง.ด. 94 เมื่อตอนครึ่งปี ก็จะสามารถขอคืนภาษีส่วนที่เกิน เช่น ถ้ายื่น ภ.ง.ด. 94 จ่ายภาษีครึ่งปีไปแล้ว 6,000 บาท แต่เมื่อถึงสิ้นปีคำนวณได้ 2,000 บาท สามารถขอคืนภาษีส่วนที่จ่ายเกินไป 4,000 บาทได้

นอกจากนี้ ผู้เสียภาษีที่มีภาษีต้องชำระ ตั้งแต่ 3,000 บาท ขึ้นไป สามารถแบ่งผ่อนชำระได้ 3 งวด งวดละเท่าๆ กัน โดยไม่ต้องเสียเงินเพิ่มใดๆ (เงินเพิ่มของสรรพากร = ดอกเบี้ย)

ยื่นภาษีครึ่งปี (ภงด 94) ภายในวันไหน

ระยะเวลายื่น ภ.ง.ด. 94 คือ ช่วงเดือนกรกฎาคม – เดือนกันยายนของปีภาษีนั้น แต่อาจมีการเปลี่ยนแปลงได้ในแต่ละปี โดยกรมสรรพากรจะเป็นผู้กำหนดวัน ซึ่งสามารถตรวจสอบอีกครั้งได้ที่เว็บไซต์กรมสรรพากร https://www.rd.go.th/

โดยระยะเวลาในการยื่นแบบ ภ.ง.ด. 94 ของปี 2563 จะสิ้นสุดวันที่ 8 ตุลาคม 2563 ที่จะถึงนี้

สำหรับผู้ที่ยื่นแบบ ภ.ง.ด. 94 เกินระยะเวลาที่กฎหมายกำหนด จะมีค่าปรับเป็นเงินเพิ่ม 1.5% ของภาษีที่ค้างจ่าย/เดือน + โทษปรับไม่เกิน 2,000 บาท

คำถามที่พบบ่อย

รวมคำถามที่พบบ่อยของภาษีครึ่งปีบุคคลธรรมดา และ ภ.ง.ด. 94 เกี่ยวการยื่นภาษีครึ่งปี พร้อมกับคำตอบของคำถาม

ผู้ที่มีเงินได้พึงประเมินประเภทที่ 5,6,7 และ 8 ถึงเกณฑ์ที่กำหนดในเดือนม.ค. – มิ.ย.

ภาษีเงินได้บุคคลธรรมดาครึ่งปีเปิดให้ยื่นในช่วง เดือนกรกฎาคม – กันยายน ของทุกปี

พนักงานเงินเดือนที่ได้เงินจากเงินเดือนประจำเพียงอย่างเดียว ไม่ต้องยื่น ภ.ง.ด. 94

สามารถยื่นภ.ง.ด. 94 ได้ที่สำนักงานสรรพากรทั่วประเทศ หรือเว็บไซต์ของกรมสรรพากร

ต้องยื่นภาษีสิ้นปีอีกครั้ง

อ้างอิงข้อมูลจาก:

- ใคร!! มีเงินได้ที่ต้องยื่น “ภาษีครึ่งปี” – Facebook กรมสรรพากร : The Revenue Department

- ใครบ้าง? ถึงเวลาต้องยื่นภาษีครึ่งปี – Facebook กรมสรรพากร : The Revenue Department

- ผู้มีเงินได้มีหน้าที่ยื่นแบบแสดงรายการภาษีเงินได้อย่างไร และเมื่อใด? – เว็บไซต์กรมสรรพากร

ข้อมูลอัพเดทครั้งสุดท้าย (Last Modified) เมื่อวันที่ 2 ตุลาคม 2566