ตั้งแต่ปี 2566 เป็นต้นมา กองทุน Thai ESG เป็นกองทุนที่สามารถใช้ลดหย่อนภาษีซึ่งมาแทนที่กองทุน SSF ที่ถูกปลดระวาง แต่ด้วยข้อจำกัดของตัวกองทุนเองและความเชื่อมั่นต่อกองทุน Thai ESG ของนักลงทุน ทำให้การเปิดตัวปีแรกของกองทุน Thai ESG ไม่เป็นไปตามเป้าหมายที่ตั้งไว้ ส่งผลให้ในปี 2567 เมื่อวันที่ 16 กรกฎาคม คณะกรรมการกำกับตลาดทุน (ก.ต.ท.) ได้มีมติให้ปรับปรุงหลักเกณฑ์กองทุน Thai ESG ทั้งด้านการลดหย่อนภาษีและด้านเงื่อนไข

ในบทความนี้เราจะพาไปทำความเข้าใจเงื่อนไขที่เปลี่ยนแปลงไปของ กองทุน Thai ESG เงื่อนไขใหม่ ที่มีผลตั้งแต่ปี 2567 เป็นต้นไป ว่ามีอะไรเปลี่ยนแปลงไปบ้างสำหรับการซื้อกองทุน Thai ESG ลดหย่อนภาษีด้วยเงื่อนไขใหม่ พร้อมทั้งเปรียบเทียบในแต่ละเงื่อนไขที่เปลี่ยนไปจากเดิม

Thai ESG เงื่อนไขใหม่

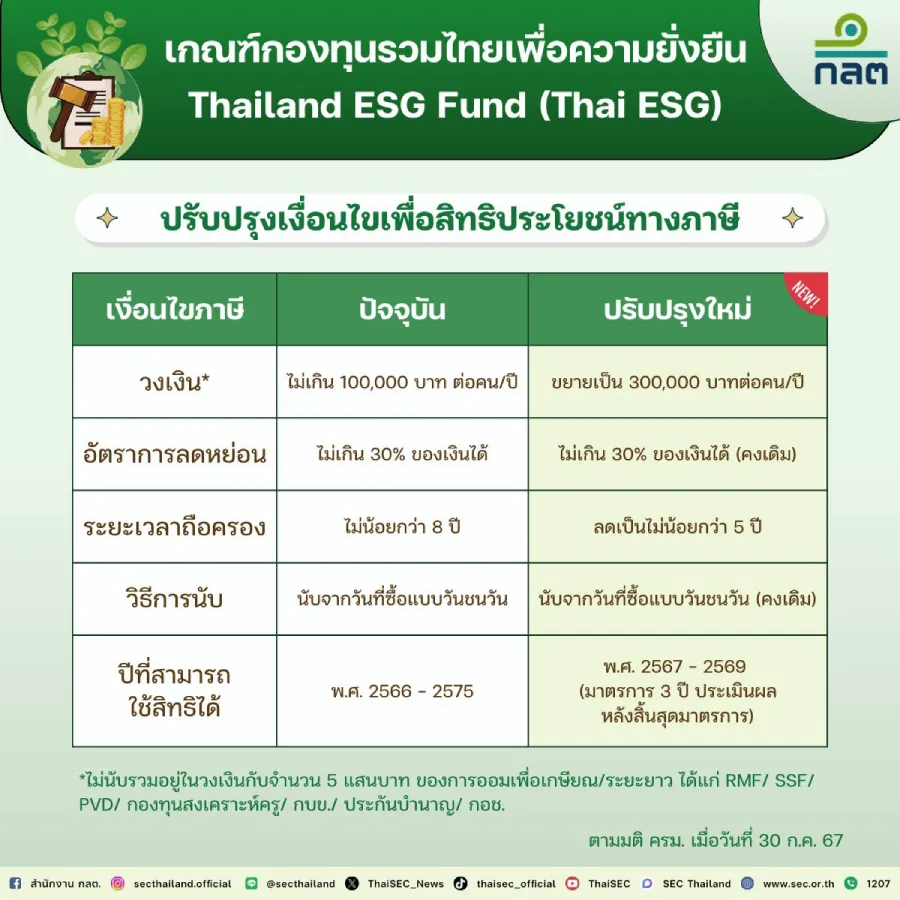

Thai ESG เงื่อนไขใหม่ เป็นการปรับเงื่อนไขกองทุน Thai ESG ลดหย่อนภาษี ให้ลดหย่อนภาษีได้มากขึ้นจากเดิมสูงสุด 100,000 บาทเป็นสูงสุด 300,000 บาท และลดระยะเวลาถือครองลงจาก 8 ปี เหลือ 5 ปี พร้อมกับปรับเงื่อนไขด้านการลงทุนของกองทุน

โดยมาตรการปรับปรุงเงื่อนไขกองทุน Thai ESG ลดหย่อนภาษีนี้จะมีผลระหว่างปี พ.ศ. 2567 ถึงปี 2568 เป็นระยะเวลา 3 ปี ซึ่งมีการประกาศในราชกิจจานุเบกษาและจะมีผลบังคับเมื่อ 16 สิงหาคม 2567 ก่อนที่จะประเมินผลมาตรการนี้อีกครั้งหลังสิ้นสุดมาตรการ

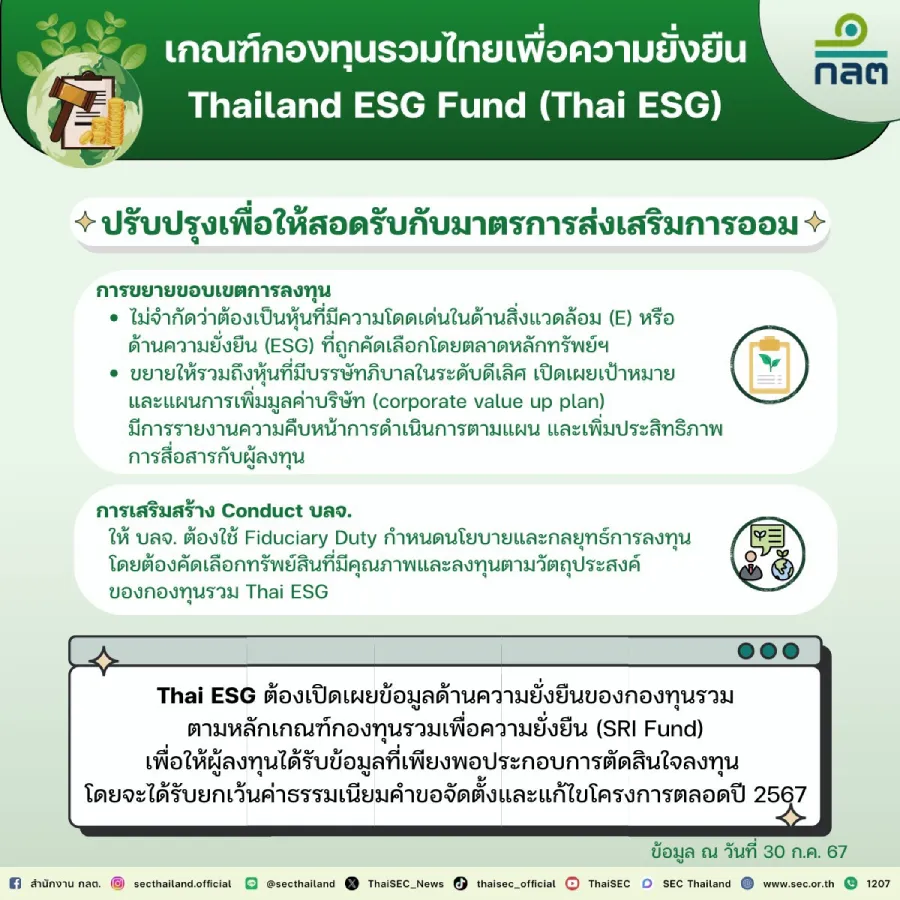

ส่วนการปรับปรุงหลักเกณฑ์ด้านเงื่อนไขการลงทุนของกองทุน Thai ESG จะมีการปรับให้กองทุน Thai ESG สามารถลงทุนในหุ้นที่มีมาตรฐาน ESG ตามการประเมินขององค์กรที่หลากหลายขึ้น จากเดิมที่อ้างอิง SET ESG ratings

อธิบายให้ง่ายกว่านั้นคือ การลดหย่อนภาษีด้วยกองทุน Thai ESG เงื่อนไขใหม่ 2567 จะสามารถลดหย่อนภาษีได้มากขึ้น ถือครองสั้นลง และขอบเขตการลงทุนของกองทุน Thai ESG เพิ่มขึ้นเพื่อเพิ่มตัวเลือกให้ผู้มีเงินได้

เปรียบเทียบ Thai ESG เงื่อนไขใหม่กับเงื่อนไขเก่า

เปรียบเทียบเงื่อนไขกองทุน Thai ESG สำหรับในส่วนของการนำค่าใช้จ่ายในการซื้อหน่วยลงทุนมาเป็นค่าลดหย่อนภาษี (ตามที่จ่ายไปจริง) ระหว่างค่าลดหย่อน Thai ESG เงื่อนไขใหม่ กับเงื่อนไขแบบเก่า

กองทุน Thai ESG เงื่อนไขเก่า

ลดหย่อนภาษีได้สูงสุด 30% ของเงินได้พึงประเมิน แต่ไม่เกิน 100,000 บาท

ต้องถือครองไม่น้อยกว่า 8 ปี โดยนับแบบวันชนวัน ตั้งแต่วันที่ซื้อกองทุน Thai ESG

ใช้สิทธิได้ตั้งแต่ปี พ.ศ. 2566 – 2575

กองทุน Thai ESG เงื่อนไขใหม่

ลดหย่อนภาษีได้สูงสุด 30% ของเงินได้พึงประเมิน แต่ไม่เกิน 300,000 บาท

ต้องถือครองไม่น้อยกว่า 5 ปี โดยนับแบบวันชนวัน ตั้งแต่วันที่ซื้อกองทุน Thai ESG

ใช้สิทธิได้ในปี พ.ศ. 2567 – 2569 (ก่อนจะพิจารณาต่อมาตรการหรือยกเลิกกลับไปใช้แบบเก่า)

วงเงินลดหย่อนภาษี Thai ESG ในส่วน 300,000 บาทนี้จะไม่รวมอยู่ในวงเงิน 500,000 บาทของมาตรการลดหย่อนภาษีจากการซื้อ SSF, RMF, กองทุนสำรองเลี้ยงชีพ, ประกันบำนาญ, กองทุนสงเคราะห์ครู, กองทุนบำเหน็จบำนาญข้าราชการ, และกองทุนการออมแห่งชาติ

สิ่งที่ควรรู้เกี่ยวกับกองทุน Thai ESG เงื่อนไขใหม่

นอกเหนือจากการปรับเงื่อนไขของ Thai ESG ให้ดูน่าดึงดูดยิ่งขึ้นด้วยการลดหย่อนภาษีได้เพิ่มขึ้นสูงสุดจาก 100,000 บาท เป็นสูงสุด 300,000 บาท และลดระยะเวลาถือครองหน่วยลงทุน Thai ESG ที่ผู้เสียภาษีนำค่าใช้จ่ายไปลดหย่อนภาษีให้สั้นลงเหลือ 5 ปี

สิ่งที่ควรรู้เกี่ยวกับการลดหย่อนภาษีด้วยกองทุน Thai ESG เงื่อนไขใหม่ คือ มาตรการนี้จะมีผลสำหรับการซื้อกองทุน Thai ESG เพื่อลดหย่อนภาษีระหว่างปี พ.ศ. 2567 ถึงปี พ.ศ. 2569 เท่านั้น โดยมาตรการจะมีผลแค่ 3 ปี ก่อนที่จะมีการประเมินผลหลังสิ้นสุดมาตรการ ซึ่งอาจจะใช้เงื่อนไข Thai ESG แบบใหม่นี้ต่อหรือกลับไปใช้เงื่อนไขเดิมของ Thai ESG เมื่อหมดมาตรการก็ได้ จึงเป็นสิ่งที่ผู้มีเงินได้ต้องติดตามต่อไป

การขยายขอบเขตการลงทุน Thai ESG เงื่อนไขใหม่

ในแง่ของการลงทุน การปรับหลักเกณฑ์ของกองทุน Thai ESG เงื่อนไขใหม่นี้คณะกรรมการกำกับตลาดทุน (ก.ต.ท.) ยังได้มีการขยายขอบเขตการลงทุนของกองทุน Thai ESG ดังนี้

- กองทุนสามารถลงทุนในหุ้นที่มีมาตรฐาน ESG ตามการประเมินขององค์กรที่หลากหลายขึ้น เพิ่มเติมจากการอ้างอิง SET ESG ratings เพื่อเป็นทางเลือกให้บริษัทจัดการสามารถใช้อ้างอิงในการลงทุน ทั้งนี้ องค์กรดังกล่าวต้องมีมาตรฐานการประเมินที่เป็นที่ยอมรับในระดับสากล

- กองทุนสามารถลงทุนในหุ้นที่มีบรรษัทภิบาลในระดับดีเลิศ มีการเปิดเผยเป้าหมายและแผนการเพิ่มมูลค่าบริษัท (corporate value up plan) มีการรายงานความคืบหน้าการดำเนินการตามแผน มีแผนยกระดับการดำเนินการด้านสิ่งแวดล้อม

- กองทุน Thai ESG ต้องเปิดเผยข้อมูลด้านความยั่งยืนของกองทุนรวมตามหลักเกณฑ์กองทุนรวมเพื่อความยั่งยืน (SRI Fund) เพื่อให้ผู้ลงทุนได้รับข้อมูลที่เพียงพอ โดยกองทุนนี้จะได้รับยกเว้นค่าธรรมเนียมคำขอจัดตั้งและแก้ไขโครงการจาก ก.ล.ต. เช่นเดียวกับ SRI Fund ตลอดปี 2567 ด้วย ซึ่งหลักเกณฑ์ที่เกี่ยวข้องกับกองทุนรวมเพื่อความยั่งยืน (SRI Fund) กำหนดให้ บลจ. ที่บริหารจัดการ SRI Fund ต้องเปิดเผยข้อมูลให้ครบถ้วนน

สรุปแบบง่าย ๆ สาระสำคัญของการขยายขอบเขตการลงทุน Thai ESG เงื่อนไขใหม่ คือ หุ้นที่จะเข้ามาอยู่ในการลงทุนของกองทุน Thai ESG ไม่จำกัดอยู่เพียงแค่หุ้นที่ผ่านมาตรฐาน ESG ของ SET ESG Ratings (หรือ THSI เดิม) อีกต่อไป แต่สามารถเป็นหุ้นที่ผ่านมาตรฐาน ESG ของหน่วยงานอื่น ๆ ที่มีมาตรฐานการประเมินที่เป็นที่ยอมรับในระดับสากลก็ได้เช่นกัน

ข้อมูลอ้างอิงจาก ข่าว ก.ล.ต. วันอังคารที่ 30 กรกฎาคม 2567 | ฉบับที่ 156 / 2567 ก.ล.ต. ออกประกาศรองรับเงื่อนไขใหม่ของกองทุน Thai ESG โดยขยายขอบเขตการลงทุน และส่งเสริมบทบาท บลจ. ในการใช้ fiduciary duty